汽车传感器技术和产业发展现状与趋势

微信公众号

随着汽车电子化、智能化和轻型化程度的不断提升,传感器在汽车中的用量大幅增加,对汽车经济性、安全性和舒适性等的影响也日趋显著。

一、概述

汽车传感器广泛应用于汽车的动力驱动、安全和舒适系统,是汽车电子控制系统的信息源和核心。汽车传感器可对温度、压力、位置、转速、加速度、流量、湿度、电磁、光电、气体、振动、图像等信息进行实时、有效和准确的测量和控制。一辆汽车所用传感器的数量和技术水平也决定了这辆汽车控制系统级别的高低。

传感器在汽车上的应用始于20世纪60年代,最早的汽车传感器包括机油压力传感器、油量传感器和水温传感器等。随着70年代催化转换器、电子点火和燃油喷射装置等的出现,汽车上增加了可用于维持一定空燃比以控制排放的传感器。80年代,带有传感器的防抱死制动装置和气囊用于汽车,以提高汽车安全性。进入90年代,大量传感器应用于汽车各主要电子系统。目前,普通汽车上的传感器数量可达30多种/200余只,是上世纪90年代的4倍。

由于汽车性能直接关系着驾乘人员的人身安全,加之汽车行驶环境中温度和气候条件变化大,汽车传感器必须具备可靠性好、精度高、响应快、环境耐受力强等特性,如可在-50℃~150℃(部分需1000℃)的环境中正常工作,不受来自发动机内部、电器部件工作时各种干扰的影响,不受酸、碱、盐、油等物质的腐蚀,能经受各种路况引起的震动,并具备与车同等或更长的使用寿命等。

二、技术现状

目前,汽车传感器不断向微型化、多功能化、集成化和智能化方向演进,微机电系统(MEMS)传感器占比不断增大。汽车传感器可将汽车运行过程中的各种工况信息,如动力驱动、安全管理和车身舒适等系统参数,转化成电信号输送给中央控制单元(ECU),经由ECU的调整和反馈使汽车处于最佳运行状态。其中,动力驱动系统用传感器数量最多,安全系统和舒适系统用传感器市场发展最快。

1.以MEMS传感器为发展重点

由于汽车电子控制系统的多样化,所用传感器的种类和数量不断增加,对传感器的微型化、智能化、多功能化和集成化提出迫切需求。MEMS因具有精度高、体积小、价格低、工作寿命长、易集成、适合量产等特点而获重点发展,并已占据汽车传感器市场的主要份额,如MEMS传感器可通过微纳加工工艺实现传统传感器的微型化,已大范围取代传统的机械式、应变片式、滑动电位器等传感器;可在同一衬底上与其他多个MEMS传感器多功能集成;可通过与信息处理和控制芯片的集成实现自诊断、多参数混合测量、误差补偿等智能化功能,可有效缩小整体体积、降低系统功耗、提高可靠性。

2.动力驱动系统用传感器注重节能减排

动力驱动系统主要包括发动机和底盘管理系统,使用的传感器主要有流量传感器、压力传感器(进气压力、气缸压力、大气压、油压等)、温度传感器(空气、水、润滑油等)、爆震传感器、曲轴传感器、气体浓度传感器、节气门位置传感器、怠速传感器、悬架系统传感器,以及在自动变速箱中的车轮速传感器、发动机转速传感器和油门踏板位置传感器等。发动机的电子控制单元根据传感器提供的信息对发动机的各项工况进行准确控制,从而提高发动机的动力性、可维护性,降低油耗和减轻排放。由于工作环境恶劣,动力驱动系统用传感器比一般工业用传感器的精度和可靠性均高出1~2个数量级。

3.安全管理系统用传感器转向主动安全

随着技术不断发展,汽车安全管理系统的目标已从被动防御转向主动保护。目前在用的安全管理系统,如安全气囊系统、胎压监测系统、防抱死制动系统(ABS)、电子制动力分配(EBD)系统、先进驾驶辅助系统(ADAS)、夜视系统等,都使用了大量的传感器,采集的信息包括汽车各个方向的加速度、胎压、制动踏板位置、碰撞压力、接近警告等。这类传感器是近年汽车应用领域创新最活跃的部分。

4.舒适系统用传感器重在提升驾乘体验

随着人们对驾乘舒适性和愉悦性要求的不断提升,除了传统的空调温湿度、车内烟雾检测、车椅调节、底盘调节、车窗调节和承重传感器外,定速巡航、导航、环境感知、车辆防盗、汽车灯光检测等各类新应用大量涌现,直接推动了车速传感器、陀螺仪、罗盘传感器、红外报警传感器、光电池传感器等的发展。这类传感器随着汽车人性化发展需求,具备最大发展潜力。

三、市场和产业现状

随着汽车安全、经济、环保和智能需求的日益旺盛,以及汽车销量的不断增加,汽车传感器市场迅速扩大。但全球汽车传感器市场超过90%的份额依然被美、德、日等发达国家的传感器龙头企业所占据。

1.全球市场增速5~6%,并继续加快

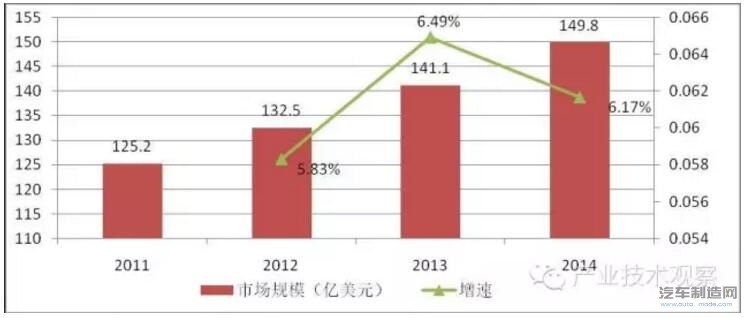

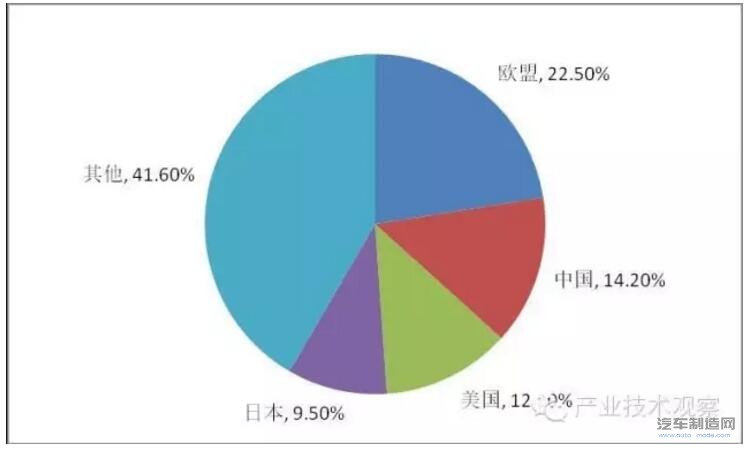

2011年至2014年全球传感器市场保持5~6%的速度,并于2014年达到150亿美元的规模,如图1所示。从全球分布来看,美国、德国、日本等发达国家由于拥有世界主要汽车电子系统、大型半导体器件和传感器供应商,占据汽车传感器市场的主要份额。中国、印度、巴西等新兴市场则因汽车产销数量的急剧增加,成为汽车传感器市场增长最快的地区。2014年全球汽车传感器市场区域占比如图2所示。

未来几年,全球传感器市场的平均增速有望达到8~9%。根据行业知名研究公司BCC 2014年5月发布的报告预计,全球汽车传感器市场将从2015年的221亿美元上涨到2020年的352亿美元,年复合增长率(CAGR)达到9.7%。Marketsandmarkets公司同期发布报告预计,全球汽车传感器市场将在2022年达到357.8亿美元,2014年至2022年的CAGR为8.6%。另据透明市场研究公司2015年10月发布报告预计,全球传感器市场到2021年将达到333.7亿美元,2015年至2021年的CAGR为8.7%。

图1 2011~2014年全球汽车传感器市场规模和增速

图2 2014年全球汽车传感器市场份额区域分布

2.国内市场增速达到全球的2~3倍

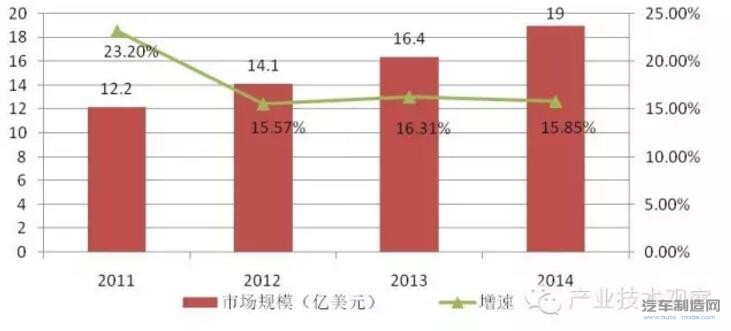

我国自2009年起已成为世界第一大汽车产销国,带动汽车传感器市场的快速发展。根据行业知名研究公司Strategy Analytics研究数据显示,我国2011年至2014年传感器市场保持15~16%的增速,并于2014年达到19亿美元的规模,如图3所示。目前,我国汽车电子市场呈现出良好发展态势,大量新兴电子产品不断进入汽车应用,汽车电子产品升级步伐也在不断加快。因此,可预测我国汽车传感器市场未来几年仍将保持15~20%的增长速度。

图3 2011~2014年我国汽车传感器市场规模和增速

3.主要企业集中在美、德、日三国

美国、德国、日本等发达国家为世界主要汽车生产国,也因此集中了全球大多数汽车传感器生产商,如德国的博世、大陆和英飞凌,日本的电装和松下,美国的德尔福、森萨塔、亚德诺、通用、霍尼韦尔、飞思卡尔 、MEAS 、德州仪器等。这些龙头企业在全球汽车传感器市场上的占比超过90%。由于MEMS传感器已占据汽车传感器的主流,因此汽车传感器厂商大部分都已是MEMS传感器生产商。根据行业知名研究公司IHS在2014年6月发布的数据,2013年全球前十大MEMS汽车传感器生产商如表1所列。2015年10月,美国著名MEMS传感器生产商应盛美也宣布进军汽车领域。

表1 2013年全球前十大MEMS汽车传感器制造商(单位:亿美元)

全球汽车传感器企业结构呈现“大型集团化和小型专业化共存”的局面。集团化大公司凭借其强大的技术和资金优势,通过自主研发和兼并收购等方式,不断扩大产品覆盖范围和占据技术领先地位,甚至形成垄断。例如,英飞凌在过去10年售出的集成式磁性和压力传感器总量超过25亿颗,每天向汽车电子市场供应超过100万颗传感器,约占市场的三分之一,为行业最高水平;博世生产的汽车氧传感器占全球市场的80%,至今销量已达5亿多颗。而专业化中/小企业因其能适应市场小批量产品的需求,仍有其独有的生存、发展空间和机遇。

四、发展趋势

随着汽车智能、互联、舒适、安全、节能等需求的加强,以及汽车电子控制系统的日趋集中化,汽车传感器未来除继续沿着MEMS传感器向智能、微型、多功能和集成化方向发展外,还将在安全和排放控制等领域开辟大量新应用,并在未来高度智能的汽车中发挥无可替代的作用。

1.在未来智能汽车中举足轻重

传感器的广泛大量应用正推动包括无人驾驶在内的汽车产业以惊人的速度快速发展。2014年,美国电气与电子工程师协会(IEEE)组织了200名无人驾驶领域的研究人员、行业专家、政府机构和社会团体成员等,就无人驾驶汽车的前景进行了调研。结果显示,到2035年批量生产的汽车可能将没有方向盘、油门/刹车踏板、喇叭和后视镜,而传感器将是最核心和首要的技术。该协会会员德国卡尔斯鲁厄理工学院教授克里斯多夫•斯蒂勒认为:“无人驾驶汽车需要稳定的道路及环境信息流进行决策,传感器正是提高这种场景感知能力至关重要和值得信赖的技术之一,而且传感器技术的成本相对较低,对于控制无人驾驶汽车的成本有重要影响。”

2.重点发展安全和排放控制领域

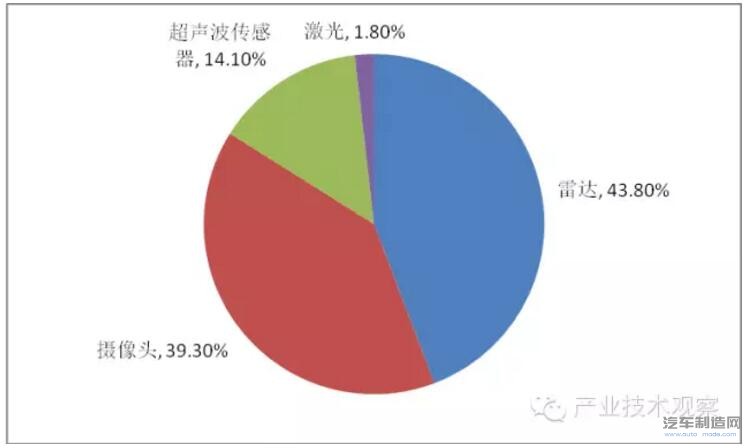

随着汽车智能化发展和大量主动安全技术的应用,全球车用传感器市场迎来了快速扩张机会。以目前主动安全领域发展最迅速的ADAS用防碰撞传感器为例,该类传感器分为雷达(无线电探测器)、摄像头、超声波传感器和激光传感器,其中雷达与摄像头应用最为广泛,占比超过70%。博世在2014年销售的用于ADAS的环境传感器总量超过5000万套;大陆为占据该细分市场,已推出了360度全景、单/双眼摄像头、长/短距雷达等产品。根据IHS在2014年底的预测,2014年和2020年全球ADAS用防碰撞传感器的整体市场规模将分别达到39.4亿美元和99亿美元,CAGR达到14%。其中,雷达与摄像头增长潜力巨大,销售额有望分别达到43.8亿与39.3亿美元,超声波传感器增长潜力相对较小,销售额有望达到14.1亿美元,如图4所示。此外,随着环境污染问题的日益严峻和排放标准的不断严格,传感器在排放控制领域的需求也将迅速增加。

图4 2020年防撞传感器各细分领域占比

3.积极引入新材料、工艺和技术

为不断推进汽车传感器的微型、智能、多功能和集成化,并降低成本,新型传感器的研发和产业化受到各国重视,半导体等新材料和微细加工工艺不断被尝试引入到汽车传感器的研制生产中。目前在研的传感器材料主要有从单晶体到多晶体/非晶体材料、从单一型材料到复合型材料、人工合成的原子分子型材料、半导体敏感材料、陶瓷材料、磁性材料和智能材料等,以及具有新效应敏感功能的材料。在加工工艺方面,得益于集成电路生产工艺的快速发展,集成技术、薄膜技术等微细加工技术被越来越多地用于汽车传感器的制造。在汽车传感器新技术方面,无线传感器、光纤传感器、智能传感器和金属氧化传感器等成为研究重点。

五、建议

与美、德、日等国家相比,我国汽车传感器技术存在起步晚,规模小、水平低、发展不均衡、关键技术和材料缺失、配套困难、销量少成本高等问题,仅在温度传感器和流量传感器等技术含量不高、附加值较低的低端市场占有一定份额。面对当前重大的发展机遇,我国政府应以MEMS汽车传感器为发展重点,充分发挥现有政策的作用,并推进传感器、电子系统和汽车生产商间的密切合作。企业则应坚持技术创新和走体系化发展道路。

1.做好现有政策的落地和推广

近年来,为促进传感器产业发展,我国不仅在《“十二五”国家战略性新兴产业发展规划》、《物联网“十二五”发展规划》等相关政策中将传感器的研发和产业化列为重点发展领域,还专门发布了《加快推进传感器及智能化仪器仪表产业发展行动计划》,明确了一系列支持和推动传感器发展的政策。我国各级政府部门应结合汽车领域的特点,通过加强推广宣传、完善配套制度、健全激励机制等手段将规划和计划变成行动和实在的效果,推进汽车传感器产业的蓬勃发展。

2.重点发展汽车用MEMS传感器

由于MEMS传感器在汽车领域的重要作用和所占份额的迅速增加,加上我国又正值集成电路和新能源汽车的大发展期,建议政府应充分结合自动驾驶、新能源汽车等应用需求,重点加快汽车用MEMS传感器的研究开发,以此既快速带动我国汽车传感器产业的转型升级,又有力推动新能源汽车和智能汽车的发展,实现我国汽车产业的跨道超车。

3.推进汽车电子上下游合作

在汽车应用领域,传感器需与下游应用密切结合的特点尤为明显,汽车传感器都是以配套汽车电子系统的形式进入整车。所以,建议政府创造一个良好的产业链合作环境,促进汽车传感器生产商、汽车电子系统生产商和车企间的紧密合作,以此一方面降低车企的研发成本、缩短研发周期,提升汽车供应链的整体竞争力,另一方面形成自主品牌的供应链,并逐步纳入全球汽车供应链。

4.企业应坚持技术自主创新

我国汽车传感器企业首先必须改变以往所采取的“规模”和“低价”发展策略,坚持以“自主创新”为方向,以提升产品技术含量为目标;其次应从技术研发之初就树立体系化发展思路,将传感器由硬件拓展为包括算法和系统架构在内的传感器系统,从而尽快实现技术的全面提升,满足汽车产业发展需求。

-

NimbleTrack-CR | 追求无损扫描下的极致细节,

2025-10-30 -

一汽车项目落户重庆涪陵!总投资52亿元!

2025-10-30 -

一汽车项目落户重庆涪陵!总投资52亿元!

2025-10-30 -

【智绘工业之魂,铭记使命必达】——在物流行业

2025-10-27

最新资讯

-

第七届数字电源关键元器件应用峰会正

2025-11-03 17:12

-

用户思维驱动高速增长,北汽新能源月

2025-11-03 16:23

-

电装亮相2025日本移动出行展,以技术

2025-10-30 12:12

-

9月新品Q&A大放送 | 想知道的都在这

2025-10-30 11:43

-

NimbleTrack-CR | 追求无损扫描下的

2025-10-30 11:37