国内汽车冲压模具行业发展现状分析

2017-06-09 12:59:15·

微信公众号

冲压模具根据工艺性质,可以分为:冲裁模、弯曲模具、拉伸模具;根据工序组合程度可以分为:单工位模、复合模、级进模和传递模;根据冲压时的温度情况可以分为:冷冲压模具、热冲压模具等。在冲压模具下游应用行业中,汽车制造业模具使用量较大,在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值

冲压模具根据工艺性质,可以分为:冲裁模、弯曲模具、拉伸模具;根据工序组合程度可以分为:单工位模、复合模、级进模和传递模;根据冲压时的温度情况可以分为:冷冲压模具、热冲压模具等。在冲压模具下游应用行业中,汽车制造业模具使用量较大,在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值的 40%以上,在我国有1/3左右的模具产品是为汽车制造业服务的。一般生产一款普通的轿车需要 1,000 至 1,500 多套冲压模具,约占整车生产所需全部模具产值的 40%左右。 汽车冲压模具是汽车生产的重要工艺装备,其设计和制造时间约占汽车开发周期的 2/3,是汽车更新换代的主要制约因素之一。汽车冲压模具具有尺寸大、工作型面复杂、技术标准高等特点,属于技术密集型产品。

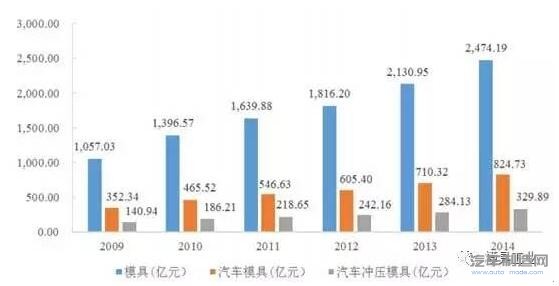

根据国家统计局数据,近年来我国模具行业市场规模不断扩大,主营收入增长迅速,已经从 2009 年底的 1,057.03 亿元增长到 2014 年底的 2,474.19 亿元 ,复合增长率达 22.14%。目前我国与汽车相关的模具需求约占模具总需求的1/3,据此估算,2014 年,我国汽车模具市场规模已经达到 824.73 亿元。按照汽车冲压模具产值占汽车模具产值 40%的比例计算,2014 年我国汽车冲压模具市场规模为 329.89 亿元。

一、汽车冲压模具行业市场供求状况及变动原因

(1)全球汽车产量稳步增长为行业发展奠定基础

汽车模具是完成汽车零部件成形、实现汽车量产化的关键装备。在汽车生产中 90%以上的零部件需要依靠模具成形,制造一辆普通轿车约需 1,500套模具,其中冲压模具约占 1,000 余套。因此,全球汽车产量保持稳步增长是汽车冲压模具行业持续快速发展的基础。根据统计,2010 年-2015 年,全球汽车产量从7,770万辆增长至 9,068 万辆,复合增长率为 3.14%。

(2)汽车升级换代周期缩短带来新的市场机遇

随着全球市场需求的不断变化,汽车生产厂商为保持原有品牌的影响力,会选择升级换代来吸引消费者,因此市场新车型投放频率越来越快,开发周期越来越短,其中全新车型开发周期已由原来的4 年左右缩短到 1-3 年,改款车型由原来的 6-24 个月缩短至4-15 个月。目前,汽车升级换代主要有以下类型:

① 车型的外型及内饰更新:变动汽车外观及舒适配置包括音响系统、天窗、车窗、座椅等不影响汽车关键性能的零部件。

② 核心零部件升级:改进汽车的某种或几种核心零部件的不足,提高车型的性能,如发动机种类的更换、功率的调整、变速器由手动改为自动、制动系统的改进等。

③ 核心部件及非关键零部件同时升级:对汽车的核心部件及非关键零部件进行一步到位的全面升级改进,如对外形和内饰改进的同时,升级制动系统和控制系统的配置。

随着汽车改款及换代频率的加快,新车型的投放将不断增加,将带动汽车模具行业的发展。

二、汽车冲压模具行业特征及发展趋势

(1)行业特征

①行业内企业数量多、规模偏小,集中度低

目前我国模具制造厂点约 30,000 家,从业人员约 100 万,产值 5,000 万以上的企业约 5,000 家,根据中国模具工业协会统计的 2014 年 82 家重点企业资料显示,该部分企业总产值约 90 亿元,2014 年模具产值超过 1 亿元的有 25 家。汽车冲压模具生产企业与一般工业产品企业相比,数量多,规模整体偏小,多为中小型企业,集中度较低。

②“非标准化、定制化”的生产经营模式

汽车冲压模具作为下游客户生产制造的基础装备, 需要严格按照下游零部件厂商的规格、产品用途、工艺结构以及加工设备情况进行设计和加工而成,零部件的设计要求和形状改变都会要求相应的模具发生改变, 冲压模具生产的上述特点导致汽车冲压模具行业高度“非标准化、定制化”的经营模式。

④ 产品交付周期较长

与普通工业产品相比,汽车冲压模具行业产品具有设计、生产、交付周期较长的特点。通常客户下达模具订单后,根据产品复杂程度不同,企业设计部门需要 1-3 个月进行工艺分析和结构设计;从材料采购到制造生产需要3-4个月;模具产成后,进行调试、试生产、质量检测等流程还需要2-4个月;发货后到客户验收根据国内国外客户不同,仍需要较长的周期。影响模具交付的主要因素有客户设计要求变更、客户产品计划调整、模具生产企业对该类模具设计经验、模具调试、试生产状况等。汽车冲压模具产品成本构成中,除了固定原材料等,影响较大的为人工成本,而生产交付周期的长短会对人工成本有较大影响,其变更会直接影响产品利润率情况。

(2)行业发展趋势

①国内低端汽车冲压模具市场相对饱和,高端市场国产化进度加快

近年来,我国汽车冲压模具制造行业内企业数量不断增加,产能不断提升,但受制于设备水平及研发投入有限,产品多为低端冲压模具。目前我国低端汽车冲压模具市场供应相对饱和,竞争较为激烈,而高端市场的自给率还相对偏低,仅有 40%左右。部分国内领先的汽车冲压模具生产企业,通过引入先进生产设备和技术,加强技术研发和生产工艺创新,实现了高端汽车冲压模具设计与制造的国产化。未来,随着国内大规模汽车冲压模具厂商在研发、技术升级、生产规模等方面的不断提升,该部分产品国产化进度将进一步加快。

②海外客户的采购重心逐步由国外向国内转移

汽车冲压模具行业是一个技术、资金相对密集的行业,同时也是人才、劳动力密集的行业。尽管海外汽车冲压模具市场需求巨大,但是受到人力成本居高不下的影响,其冲压模具产业呈现逐渐萎缩的态势。随着我国冲压模具产业工艺装备水平、设计水平及制造水平的不断提升,国内部分高端汽车冲压模具厂商的产品的质量已经能够达到发达国家的产品指标;同时,我国平均劳动力成本仍然相对偏低,国产冲压模具产品性价比优势明显。综上,未来国外零部件厂商出于整体生产成本考虑,其冲压模具的采购重心将进一步由国外向国内转移,这为国内汽车冲压模具企业扩大生产规模、抢占国际市场提供了重要机遇。

③同步研发能力成为衡量汽车冲压模具企业市场竞争力的重要指标

汽车领域市场竞争日趋激烈,更新换代的速度亦逐步加快,汽车制造厂商为满足市场的需求,需要不断推出新的换代车型或更新零部件产品。汽车冲压模具作为下游厂商生产、制造中的基础工具,其开发周期占整个产品开发周期的主要部分。为了迅速抢占市场,客户对缩短模具开发周期的需求日趋增加,这对冲压模具厂商的研发能力提出了更高的要求。 拥有同步研发能力的冲压模具企业能够与下游客户实现同步研发,即参与客户产品的初始开发过程,与客户共享开发数据,因而能够更准确的把握市场需求,提升用户未来的产品使用体验,在汽车冲压模具行业的市场竞争中占据优势。

④产业链逐步向下延伸

随着汽车冲压模具行业的快速发展,行业内企业数量不断增多,企业之间的竞争也随之加剧。各家企业之间的竞争已经不仅停留在冲压模具产品领域的设计、生产等方面。由于汽车冲压模具是下游客户生产制造的基础装备,模具生产企业一般对汽车冲压件产品的市场需求、工艺流程、销售渠道等有比较深入的了解。行业内,部分技术力量较强、产品水平和管理水平较高的企业,已经开始以模具为核心向下游产业链延伸,建立冲压件生产线,以自身设计开发的冲压模具为基础,向客户提供冲压件的加工、生产服务。

⑤轻量化汽车零部件产品需求持续增加将促使冲压模具制造商技术改进全球汽车轻量化进程进一步加快导致与之相应的零部件开发设计及加工工艺不断改进。目前,铝合金冲压件及热冲压成型技术已经成为汽车轻量化中的主流研发方向。捷豹路虎 XF、揽胜车型,特斯拉的Model S、Model X,凯迪拉克CT6,奥迪 A8 等,均已经采用了全铝车身。部分车型已经开始采用热冲压覆盖件,在保证同等强度下,整车重量能够大幅提升,实现较好的节能减排效果,增加车辆的操控性能。未来,整车轻量化及相关零部件加工工艺将由豪华品牌进一步推广到大众品牌,对与之相关的汽车冲压模具行业将带来新的技术要求,研发设计及技术创新能力较强的冲压模具厂商将获得新的增长点。

三、汽车冲压件行业概况

(1)行业概况

汽车零部件产业是汽车工业发展的基础,是汽车工业的重要组成部分。随着世界经济全球化、市场一体化的发展,汽车零部件在汽车产业中的地位越来越重要。 整车的零部件数量大约为 3 万个, 按功能通常可分为汽车发动机系统零部件、汽车车身系统零部件、底盘系统零部件、电气电子设备和通用件等几个大类。按照材质分类,可分为金属零部件和非金属零部件,其中金属零部件占比约为60%-70%,非金属零部件占比约30%-40%。

汽车冲压件,主要是指通过压力机和冲压模具对金属材料施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件,广泛应用于汽车覆盖件、白车身系统、座椅系统、仪表系统及排气系统等部件,汽车车身的金属件几乎全部为冲压件。

(2)行业规模

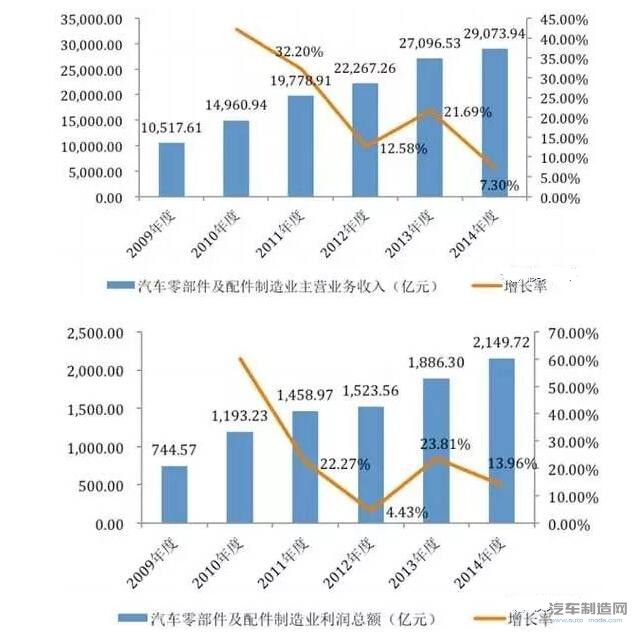

2009 年我国汽车零部件及配件制造行业的主营业务收入为10,517.61亿元,利润总额为 744.57;2014 年我国汽车零部件及配件制造行业的主营业务收入达29,073.94 亿元,利润总额达到2,149.72 亿元,2009 年-2011年,我国汽车零部件及配件制造行业主营业务收入年均复合增长率达 22.55%,利润总额年均复合增长率达 23.62%。

“十三五”期间,我国汽车市场预计仍将处于稳定发展阶段,中国汽车产销量有望持续保持世界第一,而汽车零部件制造业是汽车产业发展的基础。汽车产销量稳步增长将推动我国汽车零部件产业的持续发展。 我国汽车零部件行业的持续增长将为我国汽车冲压件行业的发展提供广阔空间。

根据国家统计局数据,近年来我国模具行业市场规模不断扩大,主营收入增长迅速,已经从 2009 年底的 1,057.03 亿元增长到 2014 年底的 2,474.19 亿元 ,复合增长率达 22.14%。目前我国与汽车相关的模具需求约占模具总需求的1/3,据此估算,2014 年,我国汽车模具市场规模已经达到 824.73 亿元。按照汽车冲压模具产值占汽车模具产值 40%的比例计算,2014 年我国汽车冲压模具市场规模为 329.89 亿元。

一、汽车冲压模具行业市场供求状况及变动原因

(1)全球汽车产量稳步增长为行业发展奠定基础

汽车模具是完成汽车零部件成形、实现汽车量产化的关键装备。在汽车生产中 90%以上的零部件需要依靠模具成形,制造一辆普通轿车约需 1,500套模具,其中冲压模具约占 1,000 余套。因此,全球汽车产量保持稳步增长是汽车冲压模具行业持续快速发展的基础。根据统计,2010 年-2015 年,全球汽车产量从7,770万辆增长至 9,068 万辆,复合增长率为 3.14%。

(2)汽车升级换代周期缩短带来新的市场机遇

随着全球市场需求的不断变化,汽车生产厂商为保持原有品牌的影响力,会选择升级换代来吸引消费者,因此市场新车型投放频率越来越快,开发周期越来越短,其中全新车型开发周期已由原来的4 年左右缩短到 1-3 年,改款车型由原来的 6-24 个月缩短至4-15 个月。目前,汽车升级换代主要有以下类型:

① 车型的外型及内饰更新:变动汽车外观及舒适配置包括音响系统、天窗、车窗、座椅等不影响汽车关键性能的零部件。

② 核心零部件升级:改进汽车的某种或几种核心零部件的不足,提高车型的性能,如发动机种类的更换、功率的调整、变速器由手动改为自动、制动系统的改进等。

③ 核心部件及非关键零部件同时升级:对汽车的核心部件及非关键零部件进行一步到位的全面升级改进,如对外形和内饰改进的同时,升级制动系统和控制系统的配置。

随着汽车改款及换代频率的加快,新车型的投放将不断增加,将带动汽车模具行业的发展。

二、汽车冲压模具行业特征及发展趋势

(1)行业特征

①行业内企业数量多、规模偏小,集中度低

目前我国模具制造厂点约 30,000 家,从业人员约 100 万,产值 5,000 万以上的企业约 5,000 家,根据中国模具工业协会统计的 2014 年 82 家重点企业资料显示,该部分企业总产值约 90 亿元,2014 年模具产值超过 1 亿元的有 25 家。汽车冲压模具生产企业与一般工业产品企业相比,数量多,规模整体偏小,多为中小型企业,集中度较低。

②“非标准化、定制化”的生产经营模式

汽车冲压模具作为下游客户生产制造的基础装备, 需要严格按照下游零部件厂商的规格、产品用途、工艺结构以及加工设备情况进行设计和加工而成,零部件的设计要求和形状改变都会要求相应的模具发生改变, 冲压模具生产的上述特点导致汽车冲压模具行业高度“非标准化、定制化”的经营模式。

④ 产品交付周期较长

与普通工业产品相比,汽车冲压模具行业产品具有设计、生产、交付周期较长的特点。通常客户下达模具订单后,根据产品复杂程度不同,企业设计部门需要 1-3 个月进行工艺分析和结构设计;从材料采购到制造生产需要3-4个月;模具产成后,进行调试、试生产、质量检测等流程还需要2-4个月;发货后到客户验收根据国内国外客户不同,仍需要较长的周期。影响模具交付的主要因素有客户设计要求变更、客户产品计划调整、模具生产企业对该类模具设计经验、模具调试、试生产状况等。汽车冲压模具产品成本构成中,除了固定原材料等,影响较大的为人工成本,而生产交付周期的长短会对人工成本有较大影响,其变更会直接影响产品利润率情况。

(2)行业发展趋势

①国内低端汽车冲压模具市场相对饱和,高端市场国产化进度加快

近年来,我国汽车冲压模具制造行业内企业数量不断增加,产能不断提升,但受制于设备水平及研发投入有限,产品多为低端冲压模具。目前我国低端汽车冲压模具市场供应相对饱和,竞争较为激烈,而高端市场的自给率还相对偏低,仅有 40%左右。部分国内领先的汽车冲压模具生产企业,通过引入先进生产设备和技术,加强技术研发和生产工艺创新,实现了高端汽车冲压模具设计与制造的国产化。未来,随着国内大规模汽车冲压模具厂商在研发、技术升级、生产规模等方面的不断提升,该部分产品国产化进度将进一步加快。

②海外客户的采购重心逐步由国外向国内转移

汽车冲压模具行业是一个技术、资金相对密集的行业,同时也是人才、劳动力密集的行业。尽管海外汽车冲压模具市场需求巨大,但是受到人力成本居高不下的影响,其冲压模具产业呈现逐渐萎缩的态势。随着我国冲压模具产业工艺装备水平、设计水平及制造水平的不断提升,国内部分高端汽车冲压模具厂商的产品的质量已经能够达到发达国家的产品指标;同时,我国平均劳动力成本仍然相对偏低,国产冲压模具产品性价比优势明显。综上,未来国外零部件厂商出于整体生产成本考虑,其冲压模具的采购重心将进一步由国外向国内转移,这为国内汽车冲压模具企业扩大生产规模、抢占国际市场提供了重要机遇。

③同步研发能力成为衡量汽车冲压模具企业市场竞争力的重要指标

汽车领域市场竞争日趋激烈,更新换代的速度亦逐步加快,汽车制造厂商为满足市场的需求,需要不断推出新的换代车型或更新零部件产品。汽车冲压模具作为下游厂商生产、制造中的基础工具,其开发周期占整个产品开发周期的主要部分。为了迅速抢占市场,客户对缩短模具开发周期的需求日趋增加,这对冲压模具厂商的研发能力提出了更高的要求。 拥有同步研发能力的冲压模具企业能够与下游客户实现同步研发,即参与客户产品的初始开发过程,与客户共享开发数据,因而能够更准确的把握市场需求,提升用户未来的产品使用体验,在汽车冲压模具行业的市场竞争中占据优势。

④产业链逐步向下延伸

随着汽车冲压模具行业的快速发展,行业内企业数量不断增多,企业之间的竞争也随之加剧。各家企业之间的竞争已经不仅停留在冲压模具产品领域的设计、生产等方面。由于汽车冲压模具是下游客户生产制造的基础装备,模具生产企业一般对汽车冲压件产品的市场需求、工艺流程、销售渠道等有比较深入的了解。行业内,部分技术力量较强、产品水平和管理水平较高的企业,已经开始以模具为核心向下游产业链延伸,建立冲压件生产线,以自身设计开发的冲压模具为基础,向客户提供冲压件的加工、生产服务。

⑤轻量化汽车零部件产品需求持续增加将促使冲压模具制造商技术改进全球汽车轻量化进程进一步加快导致与之相应的零部件开发设计及加工工艺不断改进。目前,铝合金冲压件及热冲压成型技术已经成为汽车轻量化中的主流研发方向。捷豹路虎 XF、揽胜车型,特斯拉的Model S、Model X,凯迪拉克CT6,奥迪 A8 等,均已经采用了全铝车身。部分车型已经开始采用热冲压覆盖件,在保证同等强度下,整车重量能够大幅提升,实现较好的节能减排效果,增加车辆的操控性能。未来,整车轻量化及相关零部件加工工艺将由豪华品牌进一步推广到大众品牌,对与之相关的汽车冲压模具行业将带来新的技术要求,研发设计及技术创新能力较强的冲压模具厂商将获得新的增长点。

三、汽车冲压件行业概况

(1)行业概况

汽车零部件产业是汽车工业发展的基础,是汽车工业的重要组成部分。随着世界经济全球化、市场一体化的发展,汽车零部件在汽车产业中的地位越来越重要。 整车的零部件数量大约为 3 万个, 按功能通常可分为汽车发动机系统零部件、汽车车身系统零部件、底盘系统零部件、电气电子设备和通用件等几个大类。按照材质分类,可分为金属零部件和非金属零部件,其中金属零部件占比约为60%-70%,非金属零部件占比约30%-40%。

汽车冲压件,主要是指通过压力机和冲压模具对金属材料施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件,广泛应用于汽车覆盖件、白车身系统、座椅系统、仪表系统及排气系统等部件,汽车车身的金属件几乎全部为冲压件。

(2)行业规模

2009 年我国汽车零部件及配件制造行业的主营业务收入为10,517.61亿元,利润总额为 744.57;2014 年我国汽车零部件及配件制造行业的主营业务收入达29,073.94 亿元,利润总额达到2,149.72 亿元,2009 年-2011年,我国汽车零部件及配件制造行业主营业务收入年均复合增长率达 22.55%,利润总额年均复合增长率达 23.62%。

“十三五”期间,我国汽车市场预计仍将处于稳定发展阶段,中国汽车产销量有望持续保持世界第一,而汽车零部件制造业是汽车产业发展的基础。汽车产销量稳步增长将推动我国汽车零部件产业的持续发展。 我国汽车零部件行业的持续增长将为我国汽车冲压件行业的发展提供广阔空间。

最新资讯

-

电装亮相2025日本移动出行展,以技术

2025-10-30 12:12

-

9月新品Q&A大放送 | 想知道的都在这

2025-10-30 11:43

-

NimbleTrack-CR | 追求无损扫描下的

2025-10-30 11:37

-

聚焦机床 | 高效成形磨削:埃马克GP

2025-10-30 11:35

-

埃马克VLC 450 DG:为涂层制动盘磨削

2025-10-30 11:33