进军PACK市场后,博格华纳有可能成为EV时代的巨头吗?

2019-05-14 10:46:26· 来源:NE时代 作者:Leslie Ding

微信公众号

第三方BMS和PACK市场可能并不如想象地那般美好。数日前,博格华纳与Romeo Power(罗密欧动力技术公司)组建合资企业。后者是美国一家电池模块和电池包供应商。新合资公司中,它们分别持股60%和40%。合资公司主要负责用于汽车的动力电池包

第三方BMS和PACK市场可能并不如想象地那般美好。

数日前,博格华纳与Romeo Power(罗密欧动力技术公司)组建合资企业。后者是美国一家电池模块和电池包供应商。新合资公司中,它们分别持股60%和40%。合资公司主要负责用于汽车的动力电池包业务,最初集中面向性能车和轻型车。

除此之外,博格华纳还将持有Romeo 20%的股权,并将在董事会中占有两个席位。按照规划,股权投资和合资企业预计将于2019年第二季度完成。

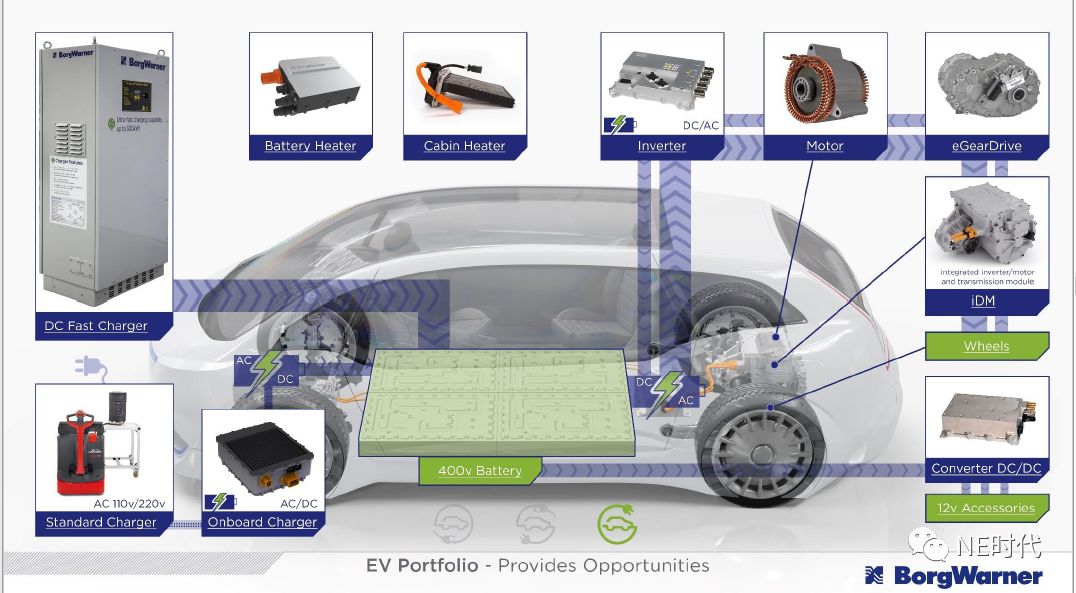

面对电气化浪潮,博格华纳正在扩充旗下的产品组合。它已经推出了包括P2混合动力架构、eGearDrive变速箱、集成化电驱动系统eDM和iDM,以及高压电池加热器和车载电池充电器等产品。

如今再引入电池包研究和生产企业,博格华纳对电动汽车的三电(电池、电机、电控)都有所布局。

博格华纳正按照自己的节奏一步步深入电动汽车时代。但这对于在新变革时代里创造另一个“博格华纳”似乎还不够。

Romeo是谁?

特斯拉使用松下电芯自造PACK,通用与LG化学通力合作……美国实际上与欧洲在电池方面处于相似的境况,虽然曾经是中国企业学习的对象,但是随着本土的电池企业或被收购,或消失,美国本土电池企业匮乏。

但有这么一家企业,它成立于2015年,位于加利福尼亚,是“第一家为北美和欧洲电动汽车市场制造电池包的美国公司”。

创始人及工程师团队似乎来头都不小,来自于SpaceX、特斯拉和三星。这些企业都有着一套属于自己的、技术比较又优势的电池技术。

创始人Michael Patterson创立多家科技企业。Romeo Power之前,他还创立了InAuth公司,这是一家面向移动为先时代的领先数字设备情报公司,为金融机构、银行、支付网络和商家提供移动设备认证和智能解决方

案。InAuth后被美国运通公司收购。FedCel是另一家他创设的公司,提供电信费用管理服务。它被移动外包公司Profitline收购。

这些创业经历可以让我们联想到谁呢?是的,特斯拉CEO马斯克。他的投资历程中包含着Zip2网络版企业黄页、X.com(后来的PayPal)、SpaceX、特斯拉等公司。

目前,Patterson和马斯克一位主做动力电池,另一位因特斯拉电动汽车名噪全球。动力电池,成为双方投资的一个交叉点。

Patterson在创办Romeo Power期间也在寻求“志同道合”的伙伴。Porter Harris在此时出现,成为Patterson的联合创始人,兼任首席技术官。他是一名电池工程师,与Patterson联合创办Romeo之前在法拉第未来担任首席电池架构师,同时是电池系统专利持有人,为法拉第未来的可变平台架构设计电池组。他的离职代表着法拉第未来失去了当时对它而言“最重要的人”。

法拉第未来是从SpaceX处挖来Harris。在SpaceX,Harris率先开发了F9火箭和 Dragon太空船的电池。并且他还参与到Crew Dragon Spacecraft生命支持系统的开发工作。

另外,生产总监Mark Schwager来自特斯拉,首席运营官Erik Fleming在特斯拉和SpaceX都有过多年的工作经验。而为Romeo提供产业指导的董事会成员Steve Girsky则是一位资深产业分析师,曾担任通用汽车副总裁。

Patterson和Harris的一系列经历,都使得这家公司在创立之后被视为特斯拉电池技术的竞争者。正如国内许多电池技术方面的人才大多来自于比亚迪,特斯拉尽管引发的争议很大,但也不断向外界输送着电池人才。Romeo在2017年工程师团队人数已经达到120名。

2015年,Patterson和Harris携手创办了Romeo。两年后,Romeo开始销售模块化电池包。

它的电池组是由圆柱形锂离子电池组成,可用于汽车、摩托车、卡车、公共汽车和叉车。在Romeo官网上我们没有看到相关技术方面的细节信息。它仅在新闻中这样描述:

最高能量密度:罗密欧动力技术提供高出行业25%的能量密度,可显着提高续航里程;

最快的充电时间:散热性能最佳,优化充电时间,将标准电池充电时间缩短了15%至30%;

卓越的安全性:所有设计内都采用热失控缓解,并具有多个容错软、硬件,以防止出现电芯失控现象。

Harris指出,他们制作了一系列的专用软件,来降低电池重量,缩短充电时间。并且这套软件可以更加精确地观测每个电芯的性能和状态。最终通过更加稳定和统一的温度控制,无需使用特斯拉的液冷系统,他们就可让电芯贴合更加紧密。

Patterson则以宝马i3为例,来说明这套电池管理系统的作用。“宝马i3的续航里程为114英里,在我们的技术支持下,同等重量的车则可以达到220多英里。”

虽然电芯同样来自于LG化学和三星,但他们的电池管理系统“将这些电池打包成最终可以与特斯拉建造的电池相媲美”。

2017年,Romeo表示它与六大跨国汽车制造商中的五家签订了设计合同,但Patterson拒绝透露哪些汽车制造商。那时,该公司已筹集了4000万美元的资金。而且在12月完成所有生产和测试设备的安装后,Romeo电池工厂的年产能将达到16GWh。

很明显,Romeo的技术重点在于其电池管理系统。通过采用这套系统,他们来提供“高性能EV电池组”。

为何进军PACK市场?

博格华纳同意与Romeo合作,看中的即是它在电池包方面的技术,更确切地说应该是智能电池管理系统,来进一步完善电气化产品组合和系统的专业技术。

博格华纳摩斯系统总裁兼总经理Joel Wiegert认为:“这个合资企业不仅可以扩充博格华纳丰富的驱动产品组合,我们还希望它可以架起电池制造商与混动及电动汽车客户之间的市场桥梁。”

博格华纳希望通过合资进入BMS市场和电池包市场。

在传统汽车逐渐让步于电动汽车市场的大时代背景下,零部件供应商的传统业务现在虽是盈利的主要来源,但业务将在未来逐渐萎缩,也是供应商必须正视的事实。传统零部件供应商必须跳脱出来,才能寻求到新的出路。

博格华纳的产品阵容变化显示出它对电动汽车未来的看法。其现有的混动和电动汽车产品,诸如应用于纯电动汽车的电池/座舱热管理技术、车载充电机(OBC)、高压电池加热器(PTC)、二合一电驱动模块eDM、三合一电驱动模块iDM、功率电子模块、应用于混合动力车的P2同轴/偏轴系统等。

为了部署这些产品,它将目光和资本投向电机企业和电控企业。

回顾博格华纳在汽车电气化领域的战略性收购之路:2015年,博格华纳收购了德科雷米国际公司(Remy);2017年,收购了电气化技术的全球性企业英国Sevcon强化了自己在功率电子领域的能力,并将车载充电机纳入了自己的产品组合。2019年2月,博格华纳宣布成立卡斯卡迪亚驱动系统有限责任公司(Cascadia Motion LLC)并收购莱因哈特驱动系统有限责任公司(Rinehart Motion Systems LLC)和AM Racing股份有限公司(AM Racing Inc.),然后将它们的业务整合为一家新的全资子公司,专注于为小众及新兴应用提供电动和混动驱动解决方案。

然而,即便如此并不能够确保市场地位的维持和提高。电动汽车零部件市场的竞争远比传统零部件要激烈得多。

纯电动汽车的零部件会比传统内燃机驱动的汽车少许多,这也意味着细分市场也将减少。零部件供应商选择哪些细分市场进行切入,将影响到他们能否在未来维持在传统零部件中的市场地位。

三电是电动汽车的“三大件”,其中电池、电驱动系统将取代发动机、变速箱成为关键零部件。不过,它们对电动汽车的影响也有高低之分。

电驱动系统的技术路线中的不确定性远小于动力电池。这意味着不同供应商的产品严重趋同。成本将是决定供应商和整车厂粘性的关键因素。

并且主流的主机厂也都在自己开发三合一,例如比亚迪、上汽华域、吉利威睿、长城。留给零部件供应商的市场玩家众多,异常紧张。

电池市场却是另一番境地。电池的发展决定着电动化的进程,当前技术虽然几乎走入一个瓶颈期,但固态电池、氟离子电池等均是未来电池的探索方向。不确定的技术路线,说明零部件供应商还可以赢回在电驱动系统市场中失去的“垄断”地位。

这或许是博格华纳选择与Romeo合资的一个重要原因。一方面,它可以进一步深入到电动汽车零部件的市场中,创造更多的盈利机会;另一方面,这将是它创造另一个主导权的机会。

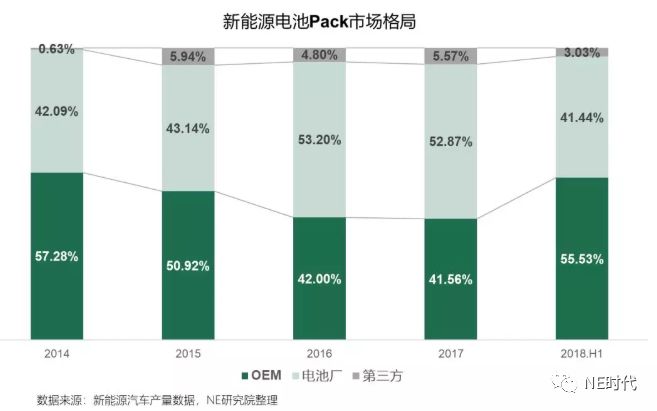

但美好的愿景可能会在现实中一点点被纠正。BMS市场和电池包市场至少在现在看来并不是再掌大权的机会。电池企业、整车企业和第三方PACK企业对动力电池PACK市场的争夺从未停止。电池企业的PACK业务基本上占去新能源电池PACK市场的半壁江山。然而,越来越多的整车厂PACK企业林立,挤压电池企业和第三方的市场份额。我们能看到的是一个走向是,有着整车厂背景的PACK企业占有率将会更高。

电动汽车时代,零部件供应商似乎走在下坡路上。而能站稳脚跟的方式,或许就在于面向未来的技术、业务的不断创新。

声明:本平台只提供分享和交流不作商业用途,如侵权请及时联系我们删除!

举报 0

收藏 0

分享 137

-

一汽车零部件项目正式落户安徽

2025-09-25 -

电装中国以创新助力“双碳”目标 推动制造业低

2025-09-12 -

高温季行车安全需重视:TRW SPS 制动盘让你的刹

2025-07-19 -

跨越速运凭什么“圈粉”万千客户?“中国零担30

2025-07-01

最新资讯

-

一汽车项目落户咸宁,打造华中新能源

2025-10-23 14:33

-

13场特邀报告:名家大咖汇聚 共襄学

2025-10-23 11:31

-

采埃孚售后“2025双十一”宠粉盛典温

2025-10-22 16:56

-

整机大厂确认参会,深圳电机参会指南

2025-10-22 11:39

-

狭路相逢,比亚迪座驾前移车怎样出奇

2025-10-21 14:25