深度剖析中国智能制造工业领域产业链

2018-01-18 10:52:44· 来源:机器人前沿

微信公众号

从2007年到2017年,中国智能制造设备已形成一定的产业规模。整体技术持续提升,围绕国民经济各行业的迫切要求,开发出了一大批具有自主知识产权的智能设备,已初步形成了初步产业格局。

从2007年到2017年,中国智能制造设备已形成一定的产业规模。整体技术持续提升,围绕国民经济各行业的迫切要求,开发出了一大批具有自主知识产权的智能设备,已初步形成了初步产业格局。

在此背景下,为了给产业界和投资界提供更翔实、更准确的决策和投资依据,伙伴产业研究院(PAISI )通过对全国主要智能制造企业的大量实地调研,结合行业领军人物的面对面采访,收集了大量的第一手资料的基础上,形成了《 2017-2018 年中国智能制造产业发展研究报告》。

以下内容为该报告节选部分:

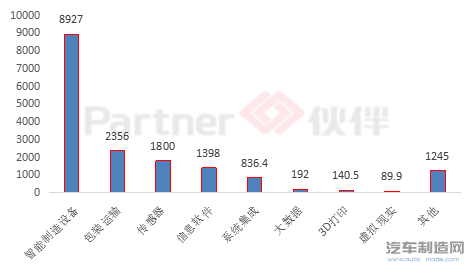

国家政策鼓励及市场需求,以及新一代核心技术的突破和智能体系融合的完善,推动中国工业智能制造产业的快速发展。伙伴产业研究院( PAISI )根据调研数据预计,2017 全年中国工业智能制造市场规模达到 16985 亿元,同比增长 23.1%。其中工业级智能制造设备市场规模 8927 亿元,智慧物流市场规模 2356 亿元,传感器市场规模 1800 亿元,工业信息软件市场规模 1398 亿元,四项合计占智能制造产业总产值 90% 以上。

2017年中国智能制造工业领域各产业链市场规模

资料来源:伙伴产业研究院(PAISI)整理

到 2020 年,中国智能制造工业领域将成为具有国际竞争力的先导产业,其产业市场规模将超过 2.6 万亿元,核心零部件实现 90%国产化,内销市场占比超过 65% ,实现装备的智能化及制造过程的自动化。在未来 3 年,中国智能制造产业年均增长超过 15% 以上。

智能制造发展需经历自动化、信息化、互联化、智能化四个阶段。智能制造发展需经历不同的阶段,每一阶段都对应着智能制造体系中某一核心环节的不断成熟,分为四个阶段,如下:

自动化(淘汰、改造低自动化水平的设备,制造高自动化水平的智能装备);

信息化(产品、服务由物理到信息网络,智能化元件参与提高产品信息处理能力);

互联化(建设工厂物联网、服务网、数据网、工厂间互联网,装备实现集成);

智能化(通过传感器和机器视觉等技术实现智能监控、决策);

我国大部分企业目前仍处于“工业 2.0 ”(电气化)的中后期阶段,“工业 3.0 ”(信息化)还待普及,“工业 4.0 ”正在尝试做一些示范,制造的自动化和信息化正在逐步布局。

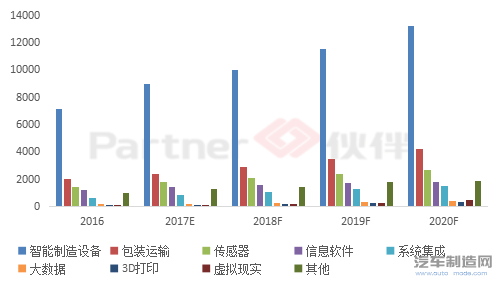

2016-2020年中国智能制造工业领域各市场规模

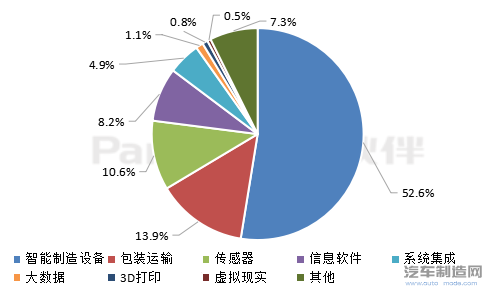

2017年中国智能制造工业领域各主要产品占比情况

中国智能制造在工业领域的发展,优先是智能制造设备、传感器的大量使用,以及智慧物流的广泛推广。

伙伴产业研究院( PAISI )预计,未来三年中国工业智能制造产业发展过程中智能制造设备、信息软件、包装运输、传感器、系统集成将得以最优先发展。主要是传统产业升级改造,已成为未来5-6年智能制造在工业领域市场高速发展的核心动力,其次才是新兴产业快速发展所带来的冲击影响。

第一节 中国工业领域智能制造设备市场分析

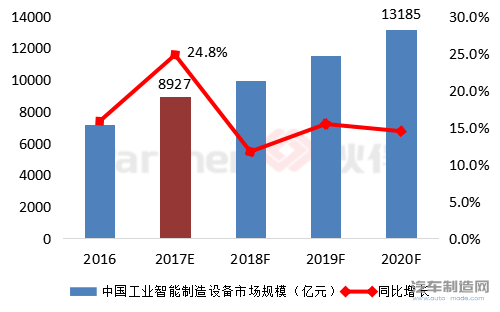

未来几年智能制造设备将成为工业领域重点的发展方向。2017 全年中国工业智能制造设备产业市场规模预计达到 8927 亿元,同比增长 24.8% 。预计 2020 年中国工业智能制造设备市场规模将达到 13185 亿元。

2016-2020年中国工业智能制造设备市场规模及预测

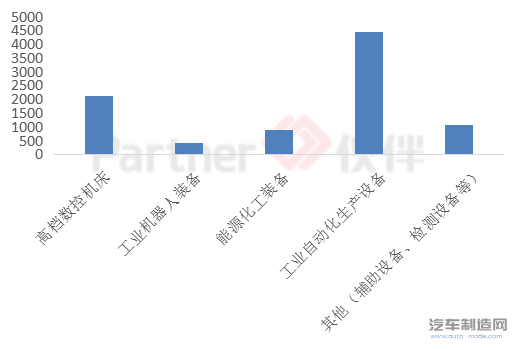

工业智能制造设备主要包括传统产业转型升级和战略性新兴产业发展所需的智能生产设备,其中包含工业自动化生产设备、高档数控机床、工业机器人、能源化工装备、实验设备、包装运输设备等等。

从工业智能制造设备重点领域的产业构成来看,工业自动化生产设备、高档数控机床、工业机器人的发展比较突出。

2017年中国工业智能制造设备各重点领域市场规模(亿元)

2017 年工业自动化生产设备市场规模达到 4457 亿元,高端数控机床市场规模 2120 亿元,而作为智能制造核心的工业机器人市场规模达到 406 亿元,三项合计占工业智能制造设备总产值近 80% 。

总结:

虽然工业机器人产业目前在产业规模上相对不高,但作为近年全球范围内发展迅猛的新兴产业领域,其未来前景巨大,而且在智能制造产业发展中扮演者重要角色。

在此背景下,为了给产业界和投资界提供更翔实、更准确的决策和投资依据,伙伴产业研究院(PAISI )通过对全国主要智能制造企业的大量实地调研,结合行业领军人物的面对面采访,收集了大量的第一手资料的基础上,形成了《 2017-2018 年中国智能制造产业发展研究报告》。

以下内容为该报告节选部分:

国家政策鼓励及市场需求,以及新一代核心技术的突破和智能体系融合的完善,推动中国工业智能制造产业的快速发展。伙伴产业研究院( PAISI )根据调研数据预计,2017 全年中国工业智能制造市场规模达到 16985 亿元,同比增长 23.1%。其中工业级智能制造设备市场规模 8927 亿元,智慧物流市场规模 2356 亿元,传感器市场规模 1800 亿元,工业信息软件市场规模 1398 亿元,四项合计占智能制造产业总产值 90% 以上。

2017年中国智能制造工业领域各产业链市场规模

资料来源:伙伴产业研究院(PAISI)整理

到 2020 年,中国智能制造工业领域将成为具有国际竞争力的先导产业,其产业市场规模将超过 2.6 万亿元,核心零部件实现 90%国产化,内销市场占比超过 65% ,实现装备的智能化及制造过程的自动化。在未来 3 年,中国智能制造产业年均增长超过 15% 以上。

智能制造发展需经历自动化、信息化、互联化、智能化四个阶段。智能制造发展需经历不同的阶段,每一阶段都对应着智能制造体系中某一核心环节的不断成熟,分为四个阶段,如下:

自动化(淘汰、改造低自动化水平的设备,制造高自动化水平的智能装备);

信息化(产品、服务由物理到信息网络,智能化元件参与提高产品信息处理能力);

互联化(建设工厂物联网、服务网、数据网、工厂间互联网,装备实现集成);

智能化(通过传感器和机器视觉等技术实现智能监控、决策);

我国大部分企业目前仍处于“工业 2.0 ”(电气化)的中后期阶段,“工业 3.0 ”(信息化)还待普及,“工业 4.0 ”正在尝试做一些示范,制造的自动化和信息化正在逐步布局。

2016-2020年中国智能制造工业领域各市场规模

2017年中国智能制造工业领域各主要产品占比情况

中国智能制造在工业领域的发展,优先是智能制造设备、传感器的大量使用,以及智慧物流的广泛推广。

伙伴产业研究院( PAISI )预计,未来三年中国工业智能制造产业发展过程中智能制造设备、信息软件、包装运输、传感器、系统集成将得以最优先发展。主要是传统产业升级改造,已成为未来5-6年智能制造在工业领域市场高速发展的核心动力,其次才是新兴产业快速发展所带来的冲击影响。

第一节 中国工业领域智能制造设备市场分析

未来几年智能制造设备将成为工业领域重点的发展方向。2017 全年中国工业智能制造设备产业市场规模预计达到 8927 亿元,同比增长 24.8% 。预计 2020 年中国工业智能制造设备市场规模将达到 13185 亿元。

2016-2020年中国工业智能制造设备市场规模及预测

工业智能制造设备主要包括传统产业转型升级和战略性新兴产业发展所需的智能生产设备,其中包含工业自动化生产设备、高档数控机床、工业机器人、能源化工装备、实验设备、包装运输设备等等。

从工业智能制造设备重点领域的产业构成来看,工业自动化生产设备、高档数控机床、工业机器人的发展比较突出。

2017年中国工业智能制造设备各重点领域市场规模(亿元)

2017 年工业自动化生产设备市场规模达到 4457 亿元,高端数控机床市场规模 2120 亿元,而作为智能制造核心的工业机器人市场规模达到 406 亿元,三项合计占工业智能制造设备总产值近 80% 。

总结:

虽然工业机器人产业目前在产业规模上相对不高,但作为近年全球范围内发展迅猛的新兴产业领域,其未来前景巨大,而且在智能制造产业发展中扮演者重要角色。

编辑推荐

最新资讯

-

一汽车项目落户福建,总投资30亿!

2025-11-03 21:03

-

第七届数字电源关键元器件应用峰会正

2025-11-03 17:12

-

用户思维驱动高速增长,北汽新能源月

2025-11-03 16:23

-

电装亮相2025日本移动出行展,以技术

2025-10-30 12:12

-

9月新品Q&A大放送 | 想知道的都在这

2025-10-30 11:43